減価償却費の計算

【減価償却とは】

建物や建物附属設備など長期間にわたって使用し、時の経過とともに価値が減少する資産(減価償却資産)については、その取得価額をその使用期間にわたって費用として配分します。

減価償却とは、減価償却資産の取得価額をその耐用年数に応じて、各年分の減価償却費として費用配分することをいいます。

代表的な償却方法としては、定額法と定率法があります。

定額法は、耐用年数を通じて毎年定額を償却するのに対して、定率法は毎年その資産の未償却残高に一定率をかけて計算するため、当初の償却額が多くなり、年数が経つにつれて償却額が減少していきます。

また、定額法と定率法のどちらの方法を採用するかは、納税者が選択することができます。届出がない場合には、定額法で償却をすることとなります。

なお、平成28年4月1日以後に取得した建物、建物付属設備、構築物及びソフトウェアについては、定額法しか選択することができません。

【減価償却の効果】

通常、必要経費は現金の支出を伴います。一方で、減価償却費は、その元となる減価償却資産は購入時にその取得価額を全額支出しています。減価償却費は、その支出した取得価額を耐用年数に応じて各年に費用配分するものになりますので、現金の支出を伴わない費用となります。その減価償却資産の償却期間中は、現金の支出を伴わず必要経費が増加する、つまり、その年の所得を減少させる効果があり税負担が減少するため、手元に残る現金が増加することになります。これを減価償却の自己金融効果と呼んでいます。

【減価償却の対象となる資産】

減価償却の対象となる資産は、固定資産のうち以下のような資産が該当します。

なお、土地や借地権、骨とう品など時の経過により価値が減少しないと考えられる資産は、減価償却の対象にはなりません。

| 資産種類 | 例 |

|---|---|

| 建物 | 店舗、マンション、アパートの躯体、内装・造作など |

| 建物附属設備 | 動力配線設備、分電盤、予備電源設備、受変電設備、電灯設備、衛生設備、排水設備、空調設備、火災報知設備など |

| 構築物 | 外構工事、アスファルト舗装、緑化設備 |

| 車両運搬具 | 一般乗用車、バイク、トラックなど |

| 工具、器具及び備品 | パソコン、携帯電話、エアコン、応接セット、テレビなど |

| ソフトウェア | パッケージソフト、ホームページなど |

【減価償却費の計算】

減価償却費は、税法で定められている計算方法により算出します。

減価償却は、その減価償却資産を業務の用に供した日から開始することになります。その減価償却資産を年の中途に取得し業務の用に供した場合には、月割計算をします。

なお、個人事業主の所得税の所得計算においては、減価償却費は強制計上となります。つまり、法人の場合と異なり、今年利益が出ていないから償却をしないで、来年以降の費用にしようということはできません。

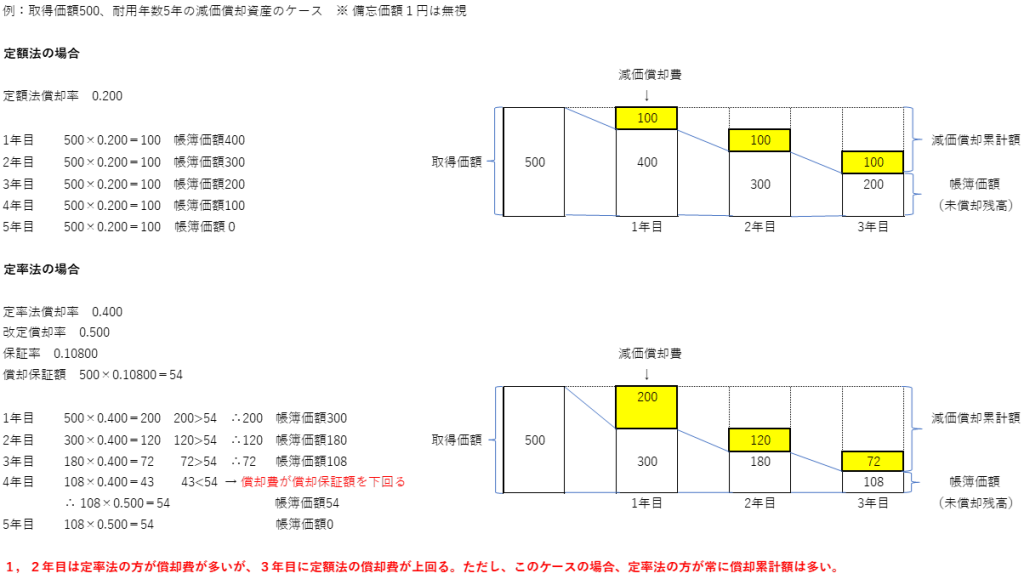

■定額法

定額法とは、次の算式により計算し、残存価格が1円になるまで償却を行います。

減価償却費=取得価額(※1)×定額法の償却率(※2)

※1 取得価額

その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。

引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。

不動産の取得の場合には、仲介手数料や未経過固定資産税の清算金は、取得価額に含めなければなりません。

一方で、不動産取得税や登記費用は取得価額に含めないことができます(参考:No.5400 減価償却資産の取得価額に含めないことができる付随費用|国税庁)。

※2 償却率

その資産の種類や構造または用途、細目に応じて、『減価償却資産の耐用年数等に関する省令』に定められています。

■定率法

定率法とは、次の算式により計算します。

ただし、①の算式により計算した金額が、償却保証額を下回る場合には、②の算式により計算した金額となります。

①減価償却費=期首帳簿価額(取得価額-減価償却累計額)×定率法償却率(※2)

償却保障額(※3)=取得価額×耐用年数に応じた保証率(※2)

②改定取得価額(※4)×改定償却率(※2)

※3 償却保証額

「償却保証額」とは、減価償却資産の取得価額にその減価償却資産の耐用年数に応じた保証率(耐用年数省令別表第九、十に規定されています。)を乗じて計算した金額です。

※4 改定取得価額

原則として、上記①の償却額が最初に償却保証額に満たなくなる年度の期首帳簿価額(取得価額から減価償却累計額を控除した後の金額)をいいます。

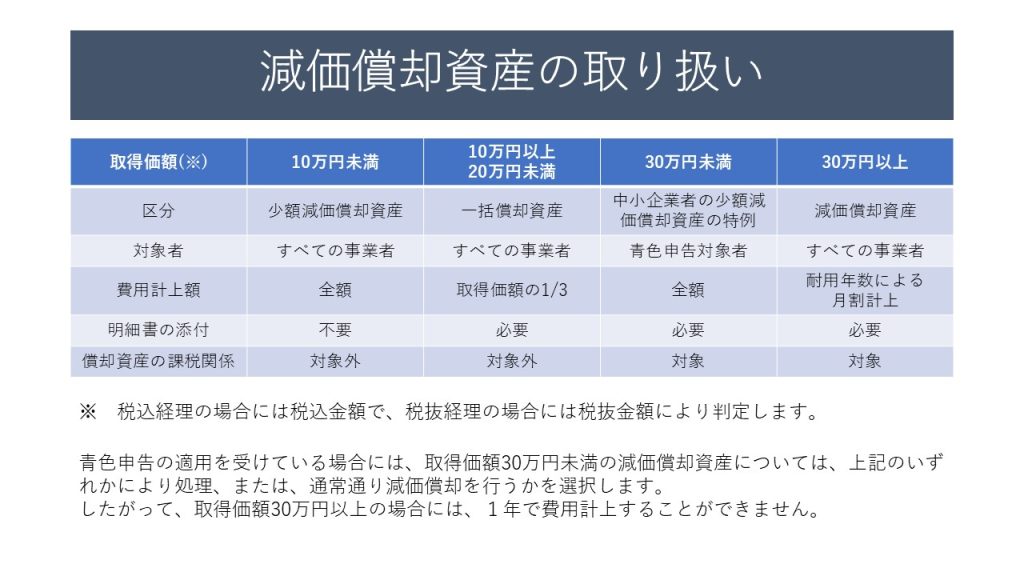

【取得価額が少額の減価償却資産の特例】

減価償却の対象となる資産であっても、取得価額が少額の減価償却資産については、業務の用に供した年においてその取得価額の全額を必要経費に算入できたり、3年間で均等償却することができる特例があります。

■少額減価償却資産の必要経費算入

①一般の場合

使用可能期間が1年未満のもの、または、取得価額が10万円未満のものは、その取得に要した金額の全額を業務の用に供した年分の必要経費とすることができます。

②青色申告者、かつ、中小企業者(※)に該当する場合(中小企業者の少額減価償却資産の特例)

取得価額10万円以上30万円未満の減価償却資産について、その取得価額の合計額のうち300万円に達するまでの取得価額の合計額をその業務の用に供した年分の必要経費とすることができます。

※ 中小企業者とは、常時使用する従業員の数が1,000人以下の方をいいます。

■一括償却資産の必要経費算入

取得価額が10万円以上20万円未満の減価償却資産については、その減価償却資産の全部または特定の一部を一括して、その一括した減価償却資産の取得価額の合計額の3分の1に相当する金額をその業務の用に供した年以後3年間の各年分の必要経費とすることができます。

これは、月割計算がないことが特徴です。つまり、1日でも業務の用に供すれば、3分の1に相当する金額を必要経費とすることができます。

取得価額が10万以上20万円未満の資産についても、青色申告者はその全額をその年の必要経費とすることができますが、中小企業者の少額減価償却資産の特例の適用を受ける場合には、償却資産税の課税対象となるため、青色申告者本人が償却資産税の課税対象者である場合には、結果的に一括償却資産の取り扱いを受ける方が節税に繋がることもあります。

また、これらの適用を受けるための金額の判定は、税込経理をしている場合には税込金額で、税抜経理をしている場合に税抜金額で判定することとなります。

まとめ

最終更新日:2024年12月29日