小規模事業者持続化補助金は、小規模事業者等が今後複数年にわたり相次いで直面する制度変更等に対応するために取り組む販路開拓等の取組の経費の一部を補助することにより、地域の雇用や産業を支える小規模事業者等の生産性向上と持続的発展を図ることを目的とします。本補助金事業は、自ら策定した持続的な経営に向けた経営計画に基づく販路開拓等の取組や、その取組と併せて行う業務効率化(生産性向上)の取組を支援するため、それに要する経費の一部を補助するものです。

申請の必須要件

補助対象者

(1)から(3)に掲げる要件をいずれも満たす日本国内に所在する小規模事業者(日本国内に居住する個人、又は日本国内に本店を有する法人)等であること

(1))小規模事業者であること

小規模事業者とは、以下の要件を満たすもので、株式会社や個人事業主など一定の者をいいます。

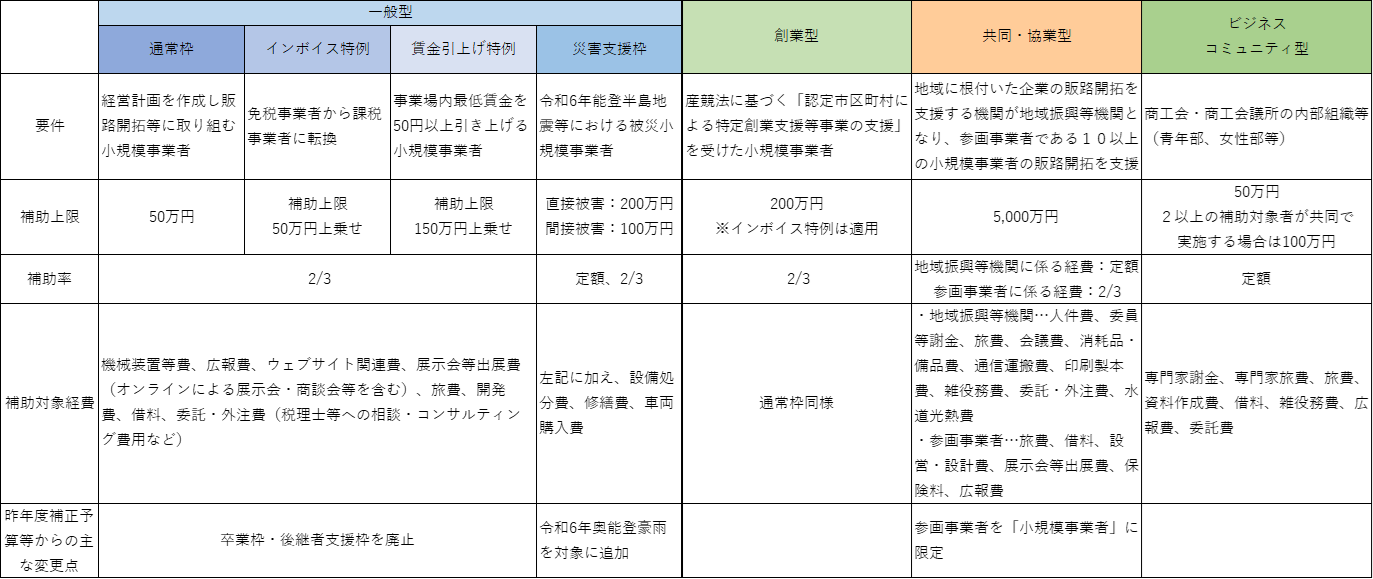

| 業種 | 要件 |

| 商業・サービス業(宿泊業・娯楽業を除く) | 常時使用する従業員の数 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

(2)資本金又は出資金が5億円以上の法人に直接又は間接に100%の株式を保有されていないこと(法人のみ)

(3)確定している(申告済みの)直近過去3年分の「各年」又は「各事業年度」の課税所得の年平均額が 15億円を超えていないこと

共通の必須要件

- )策定した「経営計画」に基づいて実施する、販路開拓等のための取組であること。あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること

- 商工会・商工会議所の支援を受けながら取り組む事業であること

- 補助事業実施期間内(交付決定予定:2025年8月頃~事業実施期限:2026年7月31日までの期間)に補助事業が終了すること

- 一定の事項に同意すること。

その他、申請する特例(下記参照)ごとに、例えば、インボイス特例であれば、2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者及び2023年10月1日以降に創業した事業者のうち、適格請求書発行事業者の登録を受けた事業者であることなど、上記の要件以外にそれぞれ定められた要件を満たす必要があります。

詳しくは、お問合せください。

補助金対象事業の概要

補助対象経費全般にわたる留意事項

①補助対象となる経費は、補助事業期間中に、「販路開拓等(業務効率化(生産性向上)を含む)の取組」を実施したことに要する費用の支出に限られます。補助事業期間中に発注や引き渡し、支払等があっても、実際の事業取組が補助対象期間外であれば、当該経費は補助対象外となります。補助事業実施期間中に実際に使用し、補助事業計画に記載した取組をしたという実績報告が必要となります。

②補助事業実施期限までに支払いと事業の遂行が完了したもののみが補助金の対象となります。

③インターネット広告の配信等において電子商取引を行う場合でも「証拠資料等によって支払い金額が確認できる経費」のみが対象となります。電子マネーでの支払いをしようとする場合でも、補助事業者からの支出であることに加え、上記と同様、補助金で求められる、一連の経理処理の証拠となる書類を整理・保存・提出ができるものに限り補助対象となります。

④補助事業における発注先(委託先)の選定にあたっては、発注総額が100万円超(税込)を要するものについては、原則として2者以上から見積を取り、より安価な発注先(委託先)を選んでください。なお、中古品の購入については、金額に関わらず、すべて2者以上からの見積が必須となります。この場合、理由書の提出による随意契約での購入は、補助対象外となります。

スケジュール(一般型通常枠第17回公募・創業型第1回)

申請受付開始:2025年5月1日(木)

事業支援計画書(様式4)発行の受付締切日:2025年6月3日(火)

申請受付締切:2025年6月13日(金)17時

※ 上記スケジュールは変更される場合があります。最新情報は、小規模事業者持続化補助金HPにてご確認ください。

最終更新日:2025年4月21日